Nachhaltige Wirtschaft als Werttreiber

Lange galten ökologische und soziale Aspekte als schlecht vereinbar mit wirtschaftlichem Erfolg. Auch in der Unternehmensbewertung sowie bei der Beurteilung von Investitionen spielten sie deshalb kaum eine Rolle. Die Bedeutung der sozialen und ökologischen Aspekte nimmt jedoch zu und die Missachtung der sog. ESG-Kriterien (Environmental, Social, Governance) wirkt sich negativ auf die Unternehmenswerte aus. Qualitative Faktoren müssen deshalb größere Berücksichtigung finden.

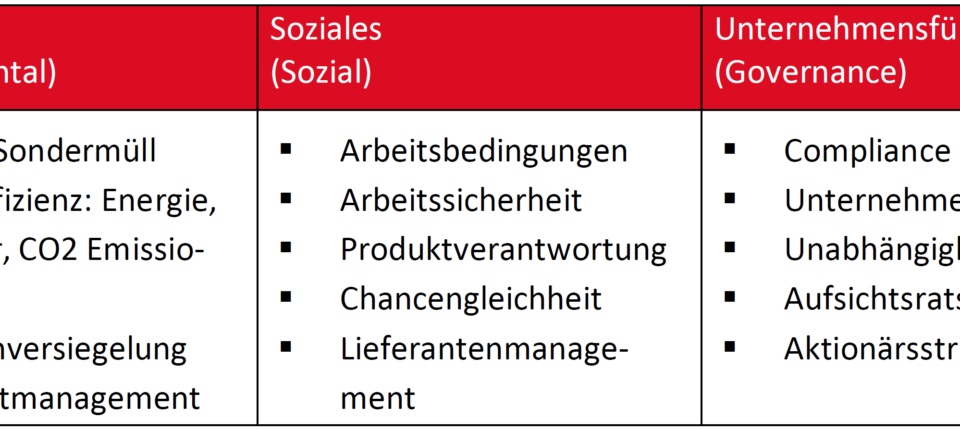

Worum handelt es sich bei den ESG Kriterien?

Bei den ESG-Kriterien handelt es sich um ausgewiesene Informationen aus den Bereichen Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance). Sie sollen darstellen, inwiefern ökologische und soziale Aspekte sowie interne Kontrollsysteme in der Unternehmensstrategie bzw. der Wertschöpfungskette des Unternehmens verankert sind. Zum einen soll der ESG-Ansatz Informationen zur besseren strategischen Beurteilung liefern. Zum anderen werden Unternehmen damit aufgefordert, sich mit den (langfristigen) Auswirkungen ihres wirtschaftlichen Handelns zu befassen und diese in ihrer Strategiefestlegung zu implementieren. Das bedeutet, dass eine Investitionsentscheidung nicht nur finanzielle Aspekte, sondern auch Gesichtspunkte wie CO2-Emissionen während eines kompletten Lebenszyklus berücksichtigen soll. Das Einsparpotenzial durch ressourcenschonendere Produktionsstrategien ist nicht nur für die Investoren vorteilhaft. Auch in Anbetracht der zunehmenden regulatorischen Vorschriften kann das Unternehmen durch Berücksichtigung der ESG-Kriterien Gesetzesentwürfe und Trends antizipieren.

Ausgewählte Beispiele für ESG-Kriterien sind:

| Umwelt (Environmental) |

Soziales (Social) |

Unternehmensführung (Governance) |

|

|

|

Globaler Trend von ESG Ratings und Investments

Dass nachhaltiges Investieren sich einer höheren Beliebtheit an den Kapitalmärkten erfreut, ist auch in den Entwicklungen des verwalteten Vermögens ersichtlich. Laut einer Studie ist das globale verwaltete Vermögen von Fonds, die Umwelt-, Sozial- und Governance-Kriterien integrieren, allein im Beobachtungszeitraum 2016 bis 2019 um jährlich 15,3 Prozent gewachsen und umfasste Ende 2019 schätzungsweise 40 Billionen USD. Die Popularität wird auch an dem steigenden Angebot der ESG-Fonds deutlich: Allein im Jahr 2019 wurden in Deutschland 172 neue Nachhaltigkeits-Fonds aufgelegt, die Zahl der zugelassenen ESG-Fonds ist damit auf insgesamt 1.253 gewachsen.

Nichtfinanzielle Erklärung sowie EU-Taxonomie-Verordnung

Auch in den Vorschriften der Rechnungslegung spielt Nachhaltigkeit seit längerem eine Rolle. Unter bestimmten Umständen sind Unternehmen nach § 289b HGB dazu verpflichtet, eine nichtfinanzielle Erklärung abzugeben. Die EU-Taxonomie-Verordnung, die am 1.1.2022 in Kraft tritt, weitet die Berichtsanforderungen noch aus und verpflichtet Unternehmen anzugeben, wie und in welchem Umfang ihre Tätigkeiten als ökologisch nachhaltig einzuordnen sind. Außerdem müssen Nicht-Finanzunternehmen den Anteil ihrer „grünen“ Umsatzerlöse und den Anteil ihrer „grünen“ Investitions- und Betriebsausgaben publizieren.

Auswirkungen auf die Unternehmensbewertung

Dementsprechend werden auch ESG-Ratingagenturen immer wichtiger, die die Nachhaltigkeitsstrategie und -positionierung eines Unternehmens bewerten und einstufen. Zahlreiche Studien zeigen, dass die Wertentwicklungen von Unternehmen mit höherem ESG-Rating besser abschneiden als die ihrer Wettbewerber mit geringerem ESG-Rating. Das ESG-Rating lässt sich damit als ein nachweisbarer Werttreiber klassifizieren. Problematisch bleibt bislang jedoch die Vergleichbarkeit, da sich noch kein einheitlicher Rating-Prozess etabliert hat. Die erhöhte Nachfrage wird aber wahrscheinlich zu einer Harmonisierung der Rating-Prozesse führen.

Demnach ist im Rahmen der Unternehmensbewertung eine selbstständige ESG-Analyse empfehlenswert. Für die Bewerter bietet es sich zunächst an, diejenigen ESG-Faktoren zu identifizieren, die sich (negativ) auf das Unternehmen auswirken können. Anschließend ist die unternehmerische Handhabung dieser Faktoren zu bewerten. Sollte das Unternehmen etwa in der Energiewirtschaft tätig sein, so ist zu analysieren, in welchem Maße Umweltgesetze eingehalten werden und ob in naher Zukunft weitere regulatorische Veränderungen zu erwarten sind. Falls das Unternehmen die erwarteten Veränderungen nicht bereits antizipiert hat, so ist mit höheren Risiken zu rechnen. Untersuchungsansätze wären zum Beispiel:

Cashflows

- Ist das Unternehmen abhängig von den niedrigen Einkaufspreisen fossiler Energieträger?

- Sind in den Bonusvereinbarungen der Führungskräfte ESG-Kriterien integriert?

- Gibt es unverhältnismäßige Gehaltsspannen zwischen den Arbeitnehmern und den Vorständen?

Falls die beispielhaft genannten ESG-Kriterien nicht oder unzureichend berücksichtigt werden, könnte dies einen (negativen) Effekt auf die Cash-Flows haben.

Wachstum

- Implementierung von ESG-Kriterien in der gesamten Wertschöpfungskette kann Wettbewerbsvorteile wie etwa eine höhere Attraktivität des Unternehmens für die Angestellten bewirken und damit ein höheres Wachstum begründen.

Ewige Rente

- Falls das Geschäftsmodell keine nachhaltigen Aspekte berücksichtigt, kann sich auch die Frage stellen, ob der Ansatz einer ewige Rente begründbar ist.

Ein Vergleich zu den Wettbewerbern kann auch sehr hilfreich sein und je nach Befund können Zu- und Abschläge in den einzelnen Parametern (z.B. bei den Cash-Flows) einkalkuliert werden.

Herausforderung für die Unternehmensbewertung

Die nachhaltige Wirtschaft beeinflusst auch die Unternehmensbewertung, da künftig neben den klassischen finanziellen Kennzahlen auch nicht-finanzielle Aspekte analysiert werden müssen. Ihr Zusammenspiel kann die Unternehmensbewertung entscheidend beeinflussen, weshalb qualitative Faktoren wie das Image des Unternehmens oder die Kunden- und Mitarbeiterzufriedenheit größere Berücksichtigung finden müssen.

Ansprechpartner: Thomas Straßer/Tobias Sengenberger