Inflation wirkt sich auf Unternehmensbewertung aus

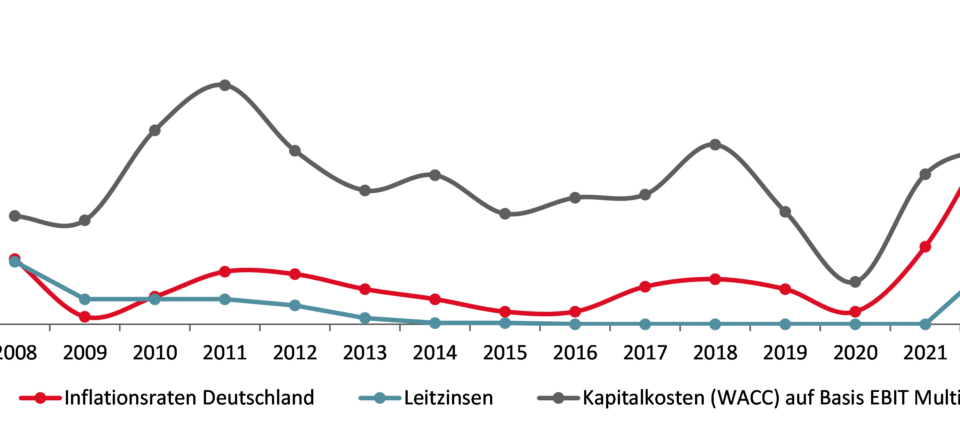

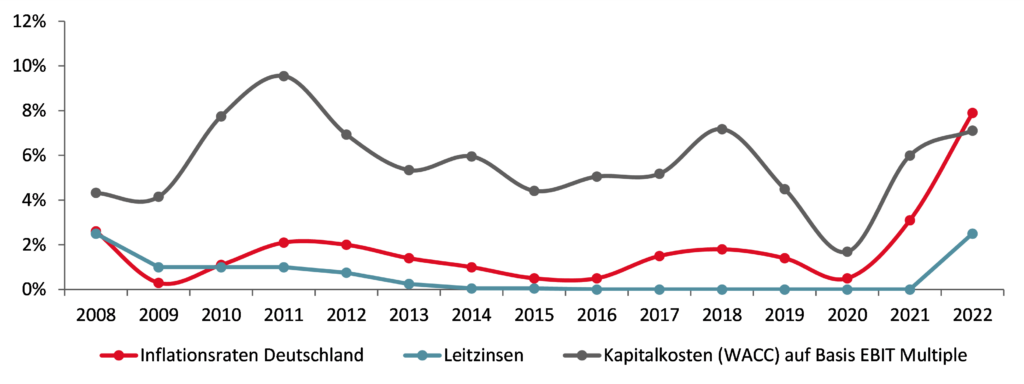

Nach einer langen Phase niedriger Inflationsraten und Zinsen erleben Unternehmen und Haushalte seit einigen Monaten eine Wende. Im Jahresdurchschnitt 2022 lag die Inflationsrate voraussichtlich bei 7,9 Prozent, die Zentralbanken haben als Dämpfungsmaßnahme bereits mehrere Zinsanhebungen vorgenommen. Diese Entwicklung hat auch Folgen für den Unternehmenswert, da prognostizierte finanzielle Überschüsse sowie Kapitalkosten an die Marktgegebenheiten angepasst werden müssen. Die nachfolgende Grafik zeigt die Entwicklung der Inflationsraten, Leitzinsen und Kapitalkosten im Zeitverlauf.

Anmerkung: Die Kapitalkosten wurden in vereinfachter Form auf Basis von EBIT-Multiples des FTSE Germany Index berechnet (Quelle: Bloomberg Professional)

Auswirkungen der Inflation

Die integrierte Unternehmensplanung eines Bewertungsobjekts bildet den Ausgangspunkt für die Bestimmung der finanziellen Überschüsse. Steigende Inflation und Zinsen und deren Umfang wirken sich in der Unternehmensplanung auf mehreren Ebenen aus. Dies hängt u.a. vom Geschäftsmodell, der Wettbewerbssituation und der Fähigkeit ab, Preissteigerungen an den Kunden weiterzureichen. Wenn das Unternehmen die steigenden Beschaffungs- und Finanzierungskosten vollständig auf die Abnehmer abwälzen kann, ohne dass sich die Nachfrage ändert, bleibt die bilanzielle Gewinnmarge unverändert. Dies ist aber oftmals nicht vollständig umsetzbar. Stark steigende Rohstoff- und Energiepreise können das Konsumverhalten oder Zahlungsziel der Abnehmer*innen beeinflussen, was zu einer Reduzierung der Absatzmenge und zu einer Verlängerung der Kapitalbindung führen kann. Ferner wirken sich diese Effekte auch direkt auf die finanziellen Überschüsse aus.

Kapitalkosten von Unternehmen

In letzter Zeit haben sich Investor*innen mit der höheren Inflation in der Wirtschaft befasst. Ein Schwerpunkt der Debatte liegt in der Frage, ob die erhöhte Inflationsrate vorübergehend ist oder nicht. Die Inflation und die dadurch bedingte Erhöhung der Leitzinsen bewirkt nicht nur eine Verteuerung der geplanten Fremdkapitalfinanzierung, sondern auch branchenübergreifend wird das Finanzierungsrisiko größer – das heißt, Kapital wird insgesamt wieder teurer, da die Kapitalgeber risikoäquivalent höhere Renditeforderungen stellen.

Diese Erkenntnis ist relevant, da sich der Unternehmenswert aus der Summe der diskontierten Zahlungsüberschüsse ergibt. Die Höhe des Kapitalisierungszinssatzes (Kapitalkosten) ergibt sich aus dem Basiszins (risikofreier Zinssatz) und einem unternehmensindividuellen Risikozuschlag. Dieser Zuschlag setzt sich zusammen aus einer Marktrisikoprämie, die der Differenz aus der Rendite des Marktportfolios und dem risikolosen Zinssatz entspricht, sowie dem Betafaktor, der das unternehmensspezifische Risiko abbildet. Seit dem Frühjahr 2022 steigt durch die Zinsanhebungen auch der Basiszinssatz. Eine Erhöhung der Zinsen bewirkt bei sonst gleichbleibenden Parametern einen höheren Kapitalisierungszinssatz, was wiederum zur Senkung des Unternehmenswerts führt.

Vorsicht ist momentan bei der Marktrisikoprämie geboten. Diese kann auf Basis von historisch realisierten oder zukünftigen bzw. impliziten Marktrenditen sowie anhand einer Gesamtmarktrendite (Total Market Return Ansatz) bestimmt werden. Bei einem ex-post-Ansatz wird ein langfristiger Durchschnitt der historischen risikofreien Renditen herangezogen. Die Niedrigzinsphase und die niedrige Inflation der letzten Jahre ist im derzeitigen Kapitalmarktumfeld nicht mehr gegeben, weshalb die Ansätze vorsichtig evaluiert werden müssen. Auch die in der Bewertungspraxis nicht selten vertretene Annahme, dass die Marktrisikoprämie im Zeitverlauf konstant bleibt, wird in Fachkreisen aufgrund der dynamischen Zinsentwicklung und neuen Marktgegebenheiten aktuell verstärkt diskutiert.

Auswirkungen auf die Renditeerwartung

Im gegenwärtigen Umfeld stecken sowohl in der Ableitung der Zahlungsüberschüsse als auch in der Abbildung der Renditeforderungen im Diskontierungszins hohe Unsicherheiten für die Unternehmen. Es ist ratsam, eine getrennte Evaluierung der Einflussfaktoren Risiko und Inflation auf die Renditeerwartungen durchzuführen. Außerdem können unternehmerische Gegenmaßnahmen wie Restrukturierungen und Reorganisation zu einer Reduzierung der Risiken führen. Zudem ist es vor dem Hintergrund für Unternehmen und deren Geschäftsführung wichtig, eine Liquiditätsplanung unter Berücksichtigung aktueller Entwicklungen und unterschiedlicher Szenarien aufzustellen. Dies ermöglicht ein laufendes Monitoring, um Liquiditätsengpässe frühzeitig zu identifizieren und das Fortbestehen des Unternehmens zu sichern.

Ansprechpartner*innen: Thomas Straßer/Carina Bönisch/Fatijon Percuku