Tag · Nachhaltigkeitsberichterstattung

Nachhaltigkeitsberichterstattung von Unternehmen mit kommunaler Mehrheitsbeteiligung: Aktueller Stand und Reaktionsmöglichkeiten

Mit der Umsetzung der Corporate Sustainability Reporting Directive (CSRD) werden deutlich mehr Unternehmen als bisher zur Nachhaltigkeitsberichterstattung verpflichtet – und es kann nun auch Unternehmen mit kommunaler Mehrheitsbeteiligung treffen. Unmittelbare und mittelbare Verpflichtungen für öffentliche Unternehmen Die Berichterstattungspflicht ist mit...

Nachhaltigkeitsberichterstattung nach CSRD: Jetzt vorbereiten

Mit der Corporate Sustainability Reporting Directive (CSRD) hat der europäische Gesetzgeber die Grundsätze einer nachhaltigen Unternehmensführung in einen gesetzlichen Rahmen gegossen, den große Kapitalgesellschaften ab dem Geschäftsjahr 2025 umsetzen müssen. Im Folgenden erhalten Unternehmen einen Überblick darüber, was sie schon jetzt...

Themenspezifischer Standard der Nachhaltigkeitsberichterstattung: Klimawandel und Klimaschutz

Nach Veröffentlichung der Blogbeiträge zu den übergreifenden Standards ESRS 1 und ESRS 2 werden nun die zehn themenspezifischen ESRS-Standards vorgestellt. Die Reihe beginnt mit den umweltbezogenen Standards (ESRS E1 – E5). Der ESRS E1 fokussiert den Klimawandel und den Klimaschutz....

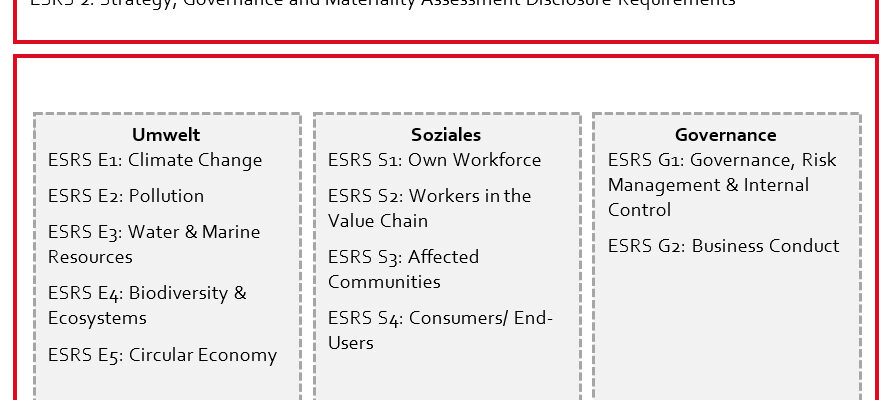

European Sustainability Reporting Standard 2: Breit aufgestellt und detailliert

Nachdem Anfang 2023 die Corporate Sustainability Reporting Directive (CSRD), eine Richtlinie der Europäischen Union zur Berichterstattung von Nachhaltigkeit in Unternehmen, in Kraft getreten ist, erscheinen derzeit die im Rahmen der CSRD-Richtlinie festgelegten delegierten Rechtsakte der ESRS-Standards. Der allgemeine Standard ESRS 1 bildet...

Nachhaltigkeitsberichterstattung ESRS 1: General Requirements

Nach Inkrafttreten der Corporate Sustainability Reporting Directive (CSRD) Anfang 2023 werden in den nächsten Monaten die delegierten Rechtsakte der ESRS-Standards erscheinen. In Blogbeiträgen geben wir Ihnen einen Überblick über die zwölf vorläufigen Standards der EU-Kommission. Da die finalen Versionen der...

Bewegung in der EU-Taxonomie: Was müssen Unternehmen künftig beachten?

Die Ausgestaltung der EU-Taxonomie schreitet weiter voran. Mitte 2021 veröffentlichte die Europäische Kommission die delegierten Rechtsakte zu den ersten beiden Umweltzielen der Taxonomie-Verordnung. Zuletzt hat sie die Entwürfe der ausstehenden delegierten Rechtsakte zu den weiteren Umweltzielen vorgelegt, die die Berichterstattungsinhalte...

Wiederholungsaudit 2023: Pflichten und Chancen für Stadtwerke

Das verpflichtende Energieaudit nach dem EDL-G steht nach vier Jahren wieder an. Es ist ein wichtiges Instrument, um in Unternehmen Maßnahmen zu identifizieren, welche die Energieeffizienz steigern und die Energiekosten reduzieren. Bis zum 5.12.2023 muss das zweite Wiederholungsaudit durchgeführt werden...

Neue Pflichten zur Nachhaltigkeitsberichterstattung: Was kommt auf Versorgungsunternehmen zu?

Am 10.11.2022 hat das Europäische Parlament den Richtlinienvorschlag zur Corporate Sustainability Reporting Directive (CSRD) mit großer Mehrheit (525 von 613 Stimmen) angenommen. Das neue Regelwerk soll – ganz grob gesagt – zum einen deutlich mehr Unternehmen zur Nachhaltigkeitsberichterstattung verpflichten und...

Neuerungen im Rahmen der Nachhaltigkeitsberichterstattung

Die Corporate Sustainability Reporting Directive (CSRD) soll die verpflichtende Berichterstattung für Unternehmen in der Europäischen Union umfassend reformieren. Ziel der CSRD ist, Nachhaltigkeitsinformationen und -indikatoren der finanziellen Berichterstattung gleichzustellen. Im April 2021 wurde erstmals ein Richtlinienentwurf vorgestellt. Am 21.6.2022 haben...

Eine große Chance mit Herausforderungen: Stadtwerke als Treiber der kommunalen Klimaneutralität

Im Sondierungspapier vom 15.10.2021 haben SPD, FDP und DIE GRÜNEN verkündet, dass sie es als zentrale gemeinsame Aufgabe sehen, Deutschland auf den 1,5-Grad-Pfad zu bringen. Klimaneutralität zu erreichen, spielt dabei eine zentrale Rolle. Für die Stadtwerke bietet das eine große...