Neuerungen im Rahmen der Nachhaltigkeitsberichterstattung

Die Corporate Sustainability Reporting Directive (CSRD) soll die verpflichtende Berichterstattung für Unternehmen in der Europäischen Union umfassend reformieren. Ziel der CSRD ist, Nachhaltigkeitsinformationen und -indikatoren der finanziellen Berichterstattung gleichzustellen. Im April 2021 wurde erstmals ein Richtlinienentwurf vorgestellt. Am 21.6.2022 haben sich der Europäische Rat und das Parlament nun vorläufig über noch strittige Punkte geeinigt, sodass die Verabschiedung der EU-Richtlinie noch im Jahr 2022 erwartet wird. Im Vergleich zum ersten Entwurf haben sich in der finalen Fassung einige Änderungen ergeben.

Anwendungsbereich und Zeitplan der Einführung der CSRD

Die wahrscheinlich wichtigste Neuerung des voraussichtlich finalen CSRD-Entwurfs im Vergleich zum Entwurf aus 2021 ist die Verschiebung und zusätzliche Staffelung der Zeitpunkte, ab denen Unternehmen verpflichtend Bericht erstatten müssen.

Der erste CSRD-Entwurf sah eine Pflicht zur Berichterstattung aller großen, kapitalmarktorientierten Unternehmen ab dem 1.1.2023 vor. Nun sollen zunächst große Kapitalgesellschaften mit mehr als 500 Mitarbeitern ab dem Geschäftsjahr berichten, welches ab oder nach dem 1.1.2024 beginnt. Für diese Unternehmensgruppe gilt bereits jetzt die Non Financial Reporting Directive (NFRD), welche von der CSRD ersetzt werden soll.

Alle übrigen großen Kapitalgesellschaften haben noch ein weiteres Jahr Zeit, um die Vorschriften der CSRD umzusetzen: Sie müssen erst ab dem, am oder nach dem 1.1.2025 beginnenden Geschäftsjahr einen Nachhaltigkeitsbericht veröffentlichen. Kleine und mittelgroße Kapitalgesellschaften, für die gesonderte Standards mit Erleichterungen zur Berichtspflicht geplant sind, müssen unter der neuen CSRD erstmals ab dem Geschäftsjahr 2026 berichten und können darüber hinaus bis zum Jahr 2028 von einer „Opt-Out“-Regelung Gebrauch machen und so von der Richtlinie ausgenommen werden.

Die folgende Übersicht zeigt den Zeitplan:

| Wer ist davon betroffen? | Zeitpunkt der Erstanwendung |

| Große Kapitalgesellschaften (die bereits jetzt der NFRD unterliegen)

500 Mitarbeiter*innen / Bilanzsumme 20 Mio. Euro/ Umsatz 40 Mio. Euro |

1.1.2024 |

| Große Kapitalgesellschaften (die noch nicht der NFRD unterliegen) | 1.1.2025 |

| KMUs sowie kleine und nicht-komplexe Kreditinstitute | 1.1.2026 (mit Übergangszeitraum) |

Darüber hinaus sollen auch außereuropäische Unternehmen mit mindestens einer Tochtergesellschaft bzw. Zweigniederlassung in der Europäischen Union und einem Nettoumsatz von mehr als 150 Millionen Euro in den Anwenderkreis aufgenommen werden. Um die Verhältnismäßigkeit zu gewährleisten, müssen diese Zweigniederlassungen und Tochterunternehmen Nettoumsatzerlöse von mindestens 40 Mio. Euro in der EU generieren und als große oder börsennotierte Gesellschaft geführt werden. Weitere Spezifikationen sind dazu noch nicht bekannt.

Kommunale Unternehmen sind meist durch ihre Satzungen und Gemeindeordnungen dazu verpflichtet, ihren Jahresabschluss wie große Kapitalgesellschaften aufzustellen und prüfen zu lassen. Damit sind sie unabhängig von ihrer tatsächlichen Größenklassifizierung nach § 267 HGB ab Geschäftsjahren, welche am oder nach dem 1.1.2025 beginnen, ebenfalls von der Nachhaltigkeitsberichterstattung betroffen.

Allgemein wird davon ausgegangen, dass der Anwenderkreis durch die CSRD allein in Deutschland von rund 500 auf 15.000 Unternehmen anwachsen wird. Zusätzlich könnten aber die rund 18.500 öffentlichen Unternehmen (davon ca. 16.000 auf kommunaler Ebene) je nach Umsetzung der EU-Richtlinie in nationales Recht und je nach Auslegung der landesrechtlichen Vorschriften ab 2025 von der CSRD betroffen sein.

Nachhaltigkeitsbericht: Inhalte

Die inhaltliche Ausgestaltung der verpflichtenden Nachhaltigkeitsberichte nimmt ebenfalls weiter Form an. Die European Financial Reporting Advisory Group (EFRAG) erarbeitet derzeit einheitliche Standards für die Berichterstattung. Im April 2022 veröffentlichte sie erstmals Entwürfe, die bis zum 8.8.2022 öffentlich konsultiert werden können. Mit einer finalen Fassung ist frühestens im November 2022 zu rechnen.

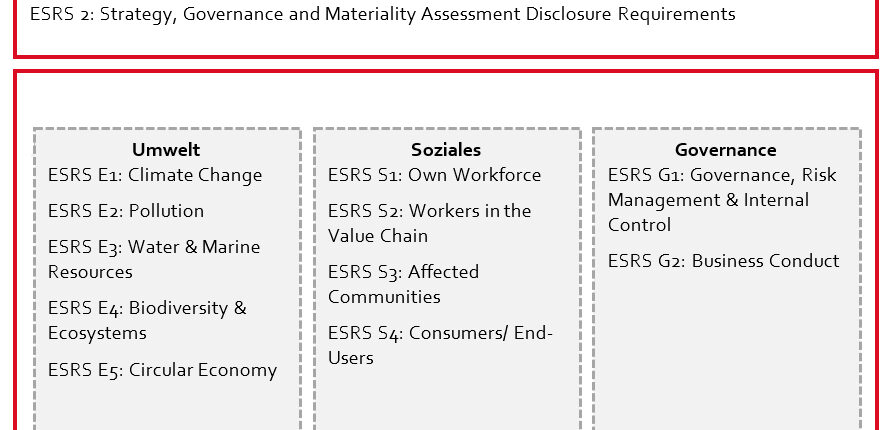

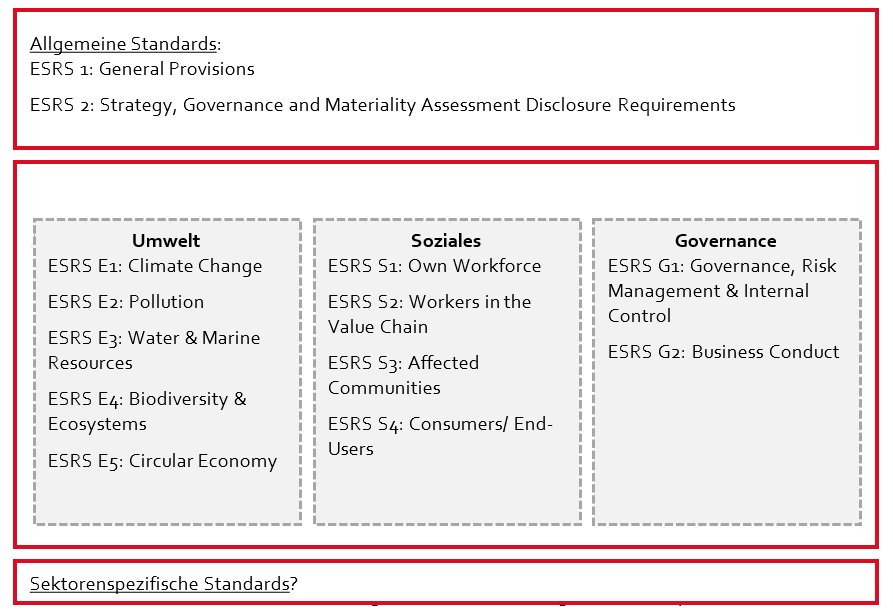

Neben sogenannten Cross-Cutting-Standards, d.h. unternehmensübergreifenden Standards, gibt es weitere themenspezifische Standards, die in Zukunft noch um branchenspezifische Berichtsstandards erweitert werden sollen. Die EFRAG schätzt, dass ca. 40 sektorenspezifische Berichtsstandards erarbeitet werden und eine Veröffentlichung im November 2023 zu erwarten ist. Die neuen themenspezifischen Berichtsstandards der CSRD gliedern sich in drei Bereiche: Umwelt, Soziales und Governance.

Eine Übersicht der bisher veröffentlichten Standards im Entwurf ist im Folgenden dargestellt. Die Abkürzung ESRS steht für European Sustainability Reporting Standards.

Da die Berichtspflichten nach CSRD die Vorgaben aus der europäischen Taxonomie-Verordnung (VO 2020/852) bereits voraussetzen, sind diese vollumfänglich in die Entwicklung der umweltspezifischen Standards eingeflossen. Die ersten beiden Umweltziele der Taxonomie-Verordnung wurden dazu in einem Reporting-Standard zusammengefasst, allen weiteren Umweltzielen ist jeweils ein eigener Standard zugeordnet. Wie von Interessenvertretern und Branchensprechern gefordert, führt dies zu einer Verzahnung der Vorgaben zur Nachhaltigkeitsberichterstattung.

Durch die bereits ausführliche Behandlung der sozialen Kriterien in den ESRS-Standards scheint die Diskussion um die Entwicklung einer separaten sozialen Taxonomie zumindest vorläufig beendet.

Prüfung der Berichte

Die neue Fassung der Richtlinie sieht außerdem vor, neben Wirtschaftsprüfern auch akkreditierte unabhängige Prüfer für die Prüfung der Nachhaltigkeitsberichte zuzulassen. Eine Prüfung soll zunächst nur mit begrenzter Sicherheit erfolgen, mittelfristig soll die Prüfung aber – wie in der Jahresabschlussprüfung üblich – mit hinreichender Sicherheit durchgeführt werden.

Fazit

Obwohl einige Änderungen in der neuen CSRD den Großteil der zukünftig betroffenen Unternehmen zunächst entlasten, bzw. einen zeitlichen Aufschub bedeuten, kommen angesichts der schieren Informationsmengen, die es zu verarbeiten, zu verstehen und schließlich umzusetzen gilt, große Herausforderungen auf alle betroffenen Unternehmen zu. Daher empfehlen wir, sich bereits jetzt mit dem Thema Nachhaltigkeit zu beschäftigen und ggf. eine Strategie zu erarbeiten, Kompetenzen zu fördern, Ressourcen zur Verfügung zu stellen, Verantwortlichkeiten zu definieren und im Unternehmen zu implementieren. Sich lediglich auf die Nachhaltigkeitsberichterstattung zu fokussieren, greift insofern zu kurz, als dass die Berichterstattung erst am Ende eines Prozesses, bzw. einer Nachhaltigkeitsstrategie stehen sollte. Nur im Rahmen einer Strategie ist es möglich, sinnvolle Ziele zu stecken, Meilensteine zu definieren und den Fortschritt zu messen; auch Kennzahlen können dann in einen sinnvollen Kontext eingebettet werden und ihre Steuerungsrichtung entfalten.

So kann eine einheitliche Nachhaltigkeitsberichterstattung im Rahmen einer unternehmensweiten Nachhaltigkeitsstrategie wesentlich dazu beitragen, die großen gesellschaftlichen Herausforderungen des 21. Jahrhunderts zu bewältigen und zu branchenübergreifender Transparenz führen.

Ansprechpartner*innen: Tobias Sengenberger/Christopher Lamy/Anna-Marlena Miedl/Carolin Mießen