Was die Senkung der Eigenkapitalzinssätze durch die Bundesnetzagentur bedeutet

Wie bereits berichtet, hat die Bundesnetzagentur (BNetzA) am 20.10.2021 die festgelegten Eigenkapitalzinssätze für Strom- und Gasnetzbetreiber veröffentlicht und unsere Zinsprognose weitgehend bestätigt. In der vierten Regulierungsperiode wird es zu einer weiteren starken Senkung der Eigenkapitalzinssätze von über 25 Prozent kommen. In unserem letzten Beitrag dazu haben wir die Grundlage kritisiert, auf der diese Senkung errechnet wird. Heute gehen wir der Frage nach, was die Senkung der Eigenkapitalzinssätze für die Branche bedeutet.

EK-I- und EK-II-Zinssätze für die vierte Regulierungsperiode

Die neuen Zinssätze gelten ab dem Jahr 2023 für Gasnetzbetreiber und ab 2024 für Stromnetzbetreiber. Begründet wird der neue Beschluss mit den aktuellen Rahmenbedingungen an den Kapitalmärkten, für welche kurz- oder mittelfristig keine Veränderung zu erwarten sei.

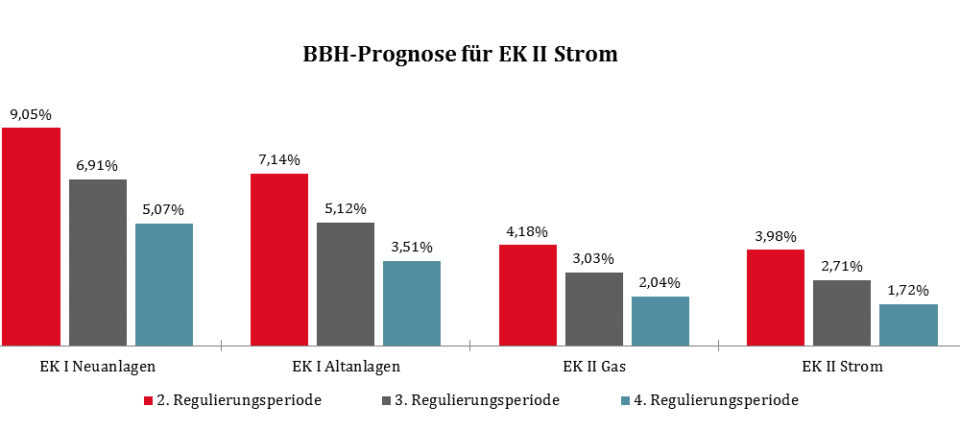

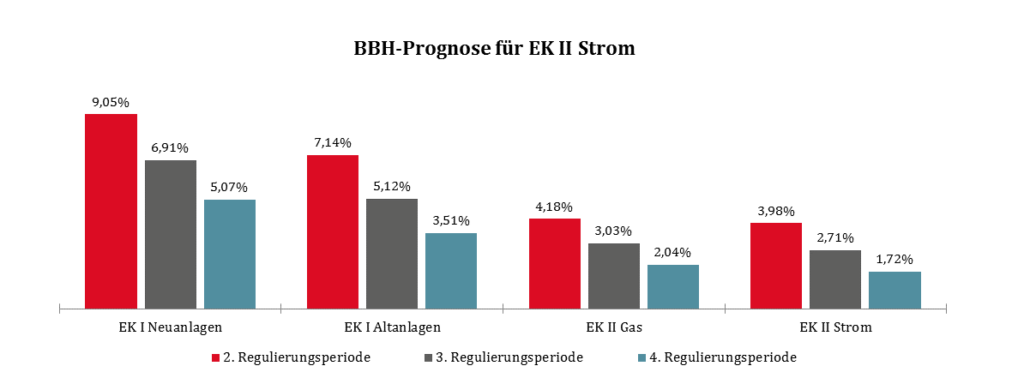

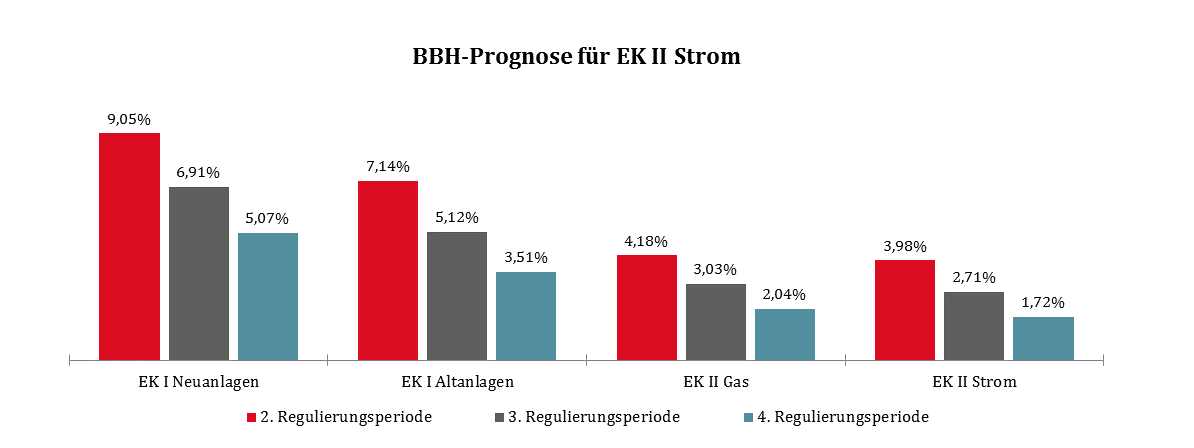

Aktuell betragen die EK-I-Zinssätze noch

- 6,91 Prozent für Neuanlagen vor Körperschaftssteuer und

- 5,12 Prozent für Altanlagen vor Körperschaftssteuer.

Für die vierte Regulierungsperiode hat die BNetzA für Strom- und Gasnetzbetreiber einen einheitlichen Eigenkapitalzinssatz

- für Neuanlagen von 5,07 Prozent und

- für Altanlagen ein Zinssatz von 3,51 Prozent bestimmt.

Die Änderung der Berechnung des EK-II-Zins (Verzinsung für den Eigenkapitalanteil, welcher die regulatorische Eigenkapitalquote von 40 Prozent übersteigt) ist bereits seit Juli 2021 bekannt. Hierbei wird ab der vierten Regulierungsperiode für Gasnetzbetreiber eine Verzinsung von 2,04 Prozent (bisher 3,03 Prozent) und gemäß unserer Prognose für Stromnetzbetreiber eine Verzinsung von 1,73 Prozent (aktuell: 2,71 Prozent) gelten.

Insgesamt bedeutet die Senkung der zulässigen Eigenkapitalrendite eine Reduktion der anrechenbaren Gewinne. Nachfolgend die Entwicklung der EK-Verzinsungen für Alt- und Neuanlagen bzw. Gas und Strom:

Fehlsignal für die Branche

Der veröffentlichte Beschluss der BNetzA wird vom Bundesverband der Energie- und Wasserwirtschaft (BDEW) und vom Verband kommunaler Unternehmen (VKU) als sehr kritisch bewertet. Zwar wurde nach dem Konsultationsverfahren der Wagniszuschlag leicht um 0,395 Prozent erhöht und die Berechnungssystematik bei der EK-II zu Gunsten der Netzbetreiber geändert, jedoch beurteilen die Branchenexperten die Anhebung als zu gering. Die niedrigen Zinssätze bieten für Investoren zu geringe Anreize, um den Netzbetreibern das für die Energiewende erforderlich Eigenkapital bereitzustellen. Sie gefährden die zukünftige Investitionsfähigkeit der Netzbetreiber und erschweren somit womöglich auch Investitionen in die Netzinfrastruktur, die wiederum für den zukünftigen Wandel der Energiewirtschaft sowie die Versorgungssicherheit notwendig sind.

Dies betrifft nach Auffassung von BDEW und VKU alle Netzebenen. In den kommenden Jahren wird ein massiver Ausbau der Erneuerbaren Energien prognostiziert. Der Aufbau regenerativer Erzeugungsanlagen alleine bringt nichts, wenn zum Transport der zusätzlichen Grünstrommengen Netze fehlen oder nicht rechtzeitig verstärkt werden, so die Meinung der beiden Verbände. Auch bemängeln die Verbände und auch wir, dass die BNetzA die aufgezeigten offenkundigen methodischen Schwächen bei der Berechnung der Eigenkapitalverzinsung ignoriert.

Diese Schwäche lässt sich auch im internationalen Zinsvergleich beobachten. Nach einem öffentlichen Gutachten liegt im Vergleich zu dem deutschen Eigenkapitalzinssatz nach Steuern von 5,64 Prozent der internationale Durchschnitt bei 6,83 Prozent. Auch im Vergleich zum Durchschnitt in der Eurozone von 6,50 Prozent fällt die Festlegung der BNetzA wesentlich niedriger aus.

Marktumstände erhöhen den wirtschaftlichen Druck

Die Zinsentscheidung ist für die Netzbetreiber wirtschaftlich nachteilig. Deren finanzielle Aussichten sind schlechter geworden. Im internationalen Vergleich haben die deutschen Netzbetreiber vor allem durch die von der BNetzA angesetzte niedrige Marktrisikoprämie einen Wettbewerbsnachteil. Dennoch muss erwähnt werden, dass die Zinssenkung etwas moderater ausgefallen ist als erwartet. Die Energieversorger und Netzbetreiber sollten diese in ihren strategischen Überlegungen berücksichtigen und ihre Finanzierungsstruktur mit Rücksicht auf vielfältige Gestaltungsmöglichkeiten erneut prüfen. Der Handlungsbedarf ist vor dem Hintergrund der deutschen Klimaziele und der nationalen Wasserstoffstrategie sowie dem Ausbau der Elektromobilität jedenfalls sehr groß.

Ansprechpartner*innen: Rudolf Böck/Thomas Straßer