Tag · Umsatzsteuer

Geschäftsführende Holding darf Vorsteuer abziehen

Eine Holding, die ihre Tochtergesellschaften tatsächlich führt, darf bei den dafür empfangenen Vergütungen die Vorsteuer abziehen. Tochtergesellschaften zu verwalten, ist als wirtschaftliche Tätigkeit zu beurteilen. Das geht aus einem neueren Urteil (Az. XI R 38/12) des Bundesfinanzhofs (BFH) hervor.

Nach dem EuGH-Urteil zur umsatzsteuerlichen Organschaft: Bleibt nun doch alles beim Alten?

Ein knappes Jahr ist es her, dass der Europäische Gerichtshof (EuGH) in Luxemburg die deutschen Regeln zur umsatzsteuerlichen Organschaft in Frage gestellt hat (Entscheidung vom 16.7.2015, C-108/14, C-109/14 Larentia + Minerva, wir berichteten). Seitdem hat der Bundesfinanzhof (BFH) in mehreren...

Geschäftsveräußerung im Ganzen bei Grundstücksübertragung: BFH gibt sich großzügig

Wird ein Unternehmen seinen Geschäftsbetrieb als Ganzes an ein anderes verkaufen, das das Geschäft weiterführt, dann wird auf den Kaufpreis keine Umsatzsteuer fällig. Das gilt auch für den Verkauf von Grundstücken, wenn die Gebäude darauf langfristig vermietet sind? Was aber,...

Verzicht auf Umsatzsteuerfreiheit einer Grundstückslieferung muss im ursprünglichen Notarvertrag erklärt werden

Wird ein Grundstück verkauft, wird im Normalfall keine Umsatzsteuer fällig. Der Verkäufer kann aber darauf verzichten, wenn dies in Hinblick auf seinen Vorsteuerabzug vorteilhaft ist. Wann muss dieser Verzicht stattfinden? Dazu hat jetzt der Bundesfinanzhof (BFH) ein Urteil (Az. XI R 40/13) gefällt,...

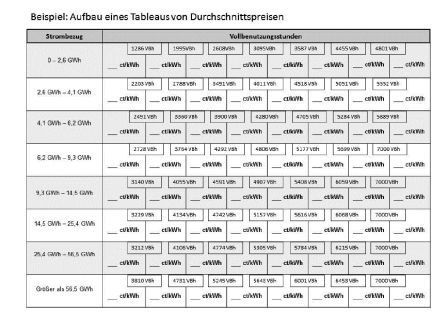

Stromintensive Unternehmen und EEG-Umlagereduzierung: Die neue Durchschnittsstrompreis-Verordnung des BMWi

Stromkostenintensive Unternehmen aus bestimmten Branchen können bekanntlich von der Verringerung der EEG-Umlage (Besondere Ausgleichsregelung) profitieren. Nach dem Willen der EU-Kommission soll sich die Stromkostenintensität nicht länger nach den unternehmensspezifischen, tatsächlichen Stromkosten bestimmen, sondern nach Durchschnittsstrompreisen. Dies soll durch eine Verordnung...

Neues vom EuGH zur umsatzsteuerlichen Organschaft

Die Voraussetzungen für die umsatzsteuerliche Organschaft sorgen zwischen Unternehmen und Finanzverwaltung immer wieder für Streit. Nach deutschem Recht liegt eine umsatzsteuerliche Organschaft vor, wenn eine juristische Person (Organgesellschaft) nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in das...

Bundesfinanzhof macht kommunale Dorffeste umsatzsteuerlich attraktiver

Auf dem Land sind Kulturveranstaltungen oft dünn gesät. Wenn sich die Gemeinde nicht selbst darum kümmert, dass im Dorf etwas los ist, tut es niemand – und so ist das jährliche Dorffest oft ein Höhepunkt im Jahresablauf. Neben den organisatorischen...

Mehr- und Mindermengenabrechnung Strom: neuer Ärger mit der Umsatzsteuer

Wie ist der Ausgleich von Mehr- und Mindermengen Strom umsatzsteuerlich zu behandeln? Schwierigkeiten macht bei dieser Frage vor allem die Anwendbarkeit des so genannten Reverse-Charge-Verfahrens, bei dem der Leistungsempfänger die Umsatzsteuer schuldet und nicht der Leistende. Das gilt auch bei...

Vorsteuerabzugsberechtigung einer Einzelperson besteht schon vor Gründung einer Ein-Mann-Kapitalgesellschaft

Eine Kapitalgesellschaft zu gründen, kostet Geld. Die Umsatzsteuer, die dabei anfällt, können die künftigen Gesellschafter als Vorsteuer abziehen. Nach einem Urteil (Az. 1 K 1523/14 U) des Finanzgerichts (FG) Düsseldorf gilt das auch für eine Einzelperson, die eine Ein-Mann-Kapitalgesellschaft gründet....

Wann ist ein Schwimmbad ein Schwimmbad? Neues von der Umsatzsteuer

In die Sauna gehen, erfrischt und ist gesund, aber ein Heilmittel im strengen Sinne ist es normalerweise nicht. Darauf kommt es ausgerechnet an einer Stelle an, auf die man beim Schwitzen und Abkühlen nur selten denkt – beim Umsatzsteuerrecht. Schwimmbäder...