Tag · umsatzsteuerliche Organschaft

Der ermäßigte Umsatzsteuersatz in der Wasserversorgung und seine Tücken

Für die Lieferung von Wasser gilt grundsätzlich der ermäßigte Umsatzsteuersatz von 7 Prozent. Wie meist, so steckt jedoch auch hier der Teufel im Detail. In der jüngeren Vergangenheit ist uns vermehrt aufgefallen, dass es innerhalb der Branche bei manchen Einzelheiten nach...

Nach dem EuGH-Urteil zur umsatzsteuerlichen Organschaft: Bleibt nun doch alles beim Alten?

Ein knappes Jahr ist es her, dass der Europäische Gerichtshof (EuGH) in Luxemburg die deutschen Regeln zur umsatzsteuerlichen Organschaft in Frage gestellt hat (Entscheidung vom 16.7.2015, C-108/14, C-109/14 Larentia + Minerva, wir berichteten). Seitdem hat der Bundesfinanzhof (BFH) in mehreren...

Neues vom EuGH zur umsatzsteuerlichen Organschaft

Die Voraussetzungen für die umsatzsteuerliche Organschaft sorgen zwischen Unternehmen und Finanzverwaltung immer wieder für Streit. Nach deutschem Recht liegt eine umsatzsteuerliche Organschaft vor, wenn eine juristische Person (Organgesellschaft) nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in das...

Führungsholding ist vorsteuerabzugsberechtigt und die deutschen Vorschriften zur umsatzsteuerlichen Organschaft sind europarechtswidrig

Die deutschen Regeln zur umsatzsteuerlichen Organschaft sind mit den Vorgaben des Europarechts nicht vereinbar. Dies hat der Gerichtshof der Europäischen Union (EuGH) entschieden (Urt. v. 16.7.2015, C‑108/14, C‑109/14), nachdem ihm der Bundesfinanzhof (BFH) Fragen zum Vorsteuerabzug und zur umsatzsteuerlichen Organschaft vorgelegt hatte...

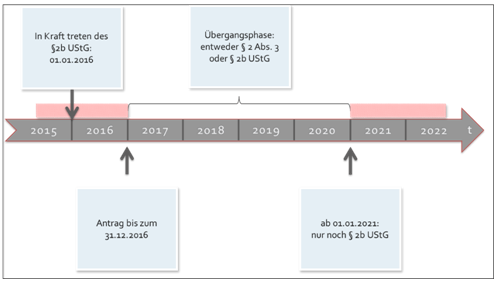

Systemwechsel durch den neuen § 2b UStG: Kommunen vor der Umsatzsteuerpflicht

Nun ist er da, der neue § 2b UStG – schneller als erwartet. Am 23.9.2015 vom Bundestag (BT-Drs. 18/6094) und am 16.10.2015 vom Bundesrat beschlossen (BR-Drs. 418/15 (B)) tritt er mit Wirkung zum 1.1.2016 in Kraft.

Umsatzsteuerliche Konzernbesteuerung endet mit Insolvenzeröffnung

Bei der umsatzsteuerlichen Organschaft werden mehrere Unternehmen, die zu einem Konzern gehören, steuerlich wie ein zusammengefasstes Unternehmen behandelt. Die Steuer, auch für Umsätze der Organgesellschaft, schuldet der Organträger. Doch gilt das auch, wenn eins oder mehrere dieser Unternehmen in die...

Fällt die organisatorische Eingliederung (umsatzsteuerliche Konzernbesteuerung) im Insolvenzfall?

Schon im letzten Jahr hatte der Bundesfinanzhof (BFH) entschieden (Az. V R 18/13 – 8.8.2013), dass die organisatorische Eingliederung einer Organgesellschaft endet, wenn ein so genannter „schwacher“ vorläufiger Insolvenzverwalter mit Zustimmungsvorbehalt eingesetzt wird. Jetzt legt der gleiche Senat des BFH nach:...

BMF klärt Position zur organisatorischen Eingliederung bei der umsatzsteuerlichen Organschaft

Sind Tochtergesellschaften selbst Unternehmer im Sinne des UStG? Das sind sie nach deutschem Recht dann nicht, wenn gemäß § 2 Abs. 2 Nr. 2 UStG eine umsatzsteuerliche Organschaft vorliegt – wenn also eine juristische Person nach dem Gesamtbild der tatsächlichen...

Organschaft bei der Umsatzsteuer: Finanzverwaltung folgt BFH

Für die umsatzsteuerliche Organschaft muss der Organträger selbst – unmittelbar oder mittelbar – bei der Organgesellschaft beteiligt sein. Eine Beteiligung nur des Gesellschafters des Organträgers an der Organgesellschaft reicht nicht aus, selbst wenn ein Gewinnabführungs- und Beherrschungsvertrag zwischen den Gesellschaften...