Die neuen IDW-Standards zur Risikofrüherkennung und ihre Auswirkungen

Ein strategisches Risikomanagement zählt mittlerweile zur Grundausstattung eines erfolgreichen Unternehmens (wir berichteten dazu auch in Hinblick auf den Nutzen für die Stadtwerke). Die Märkte sind volatil – auch schon vor der Corona-Pandemie, die geopolitischen Unsicherheiten groß – vor diesem Hintergrund kann ein erfolgreiches Risikomanagement essenziell für den nachhaltigen Unternehmenserfolg sein. Gleichzeitig steigen jedoch auch die Anforderungen an die Transparenz und Effektivität von Unternehmen. Das Institut der Wirtschaftsprüfer (IDW) hat eine Neufassung des IDW PS 340 n.F. verabschiedet, die ab dem Geschäftsjahr 2021 verpflichtend anzuwenden ist. Konkret geht es hierbei um die Prüfung des Risikofrüherkennungssystems (RFES) im Rahmen des Jahresabschlusses.

Grundsätze des IDW PS 340 n.F.

Die Prüfung des Risikofrüherkennungssystems ist seit dem Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) 1999 verpflichtend und entsprechend im Aktiengesetz mit Ausstrahlungswirkung für alle anderen Kapitalgesellschaften verankert (§ 91 Abs. 2). Demnach wirken sich die Sorgfaltspflichten auch auf den Pflichtrahmen der Geschäftsführer anderer Rechtsformen aus, wie z.B. auf die GmbH (§ 43 Abs. 1 GmbHG) und Genossenschaft (§ 34 Abs. 1 S. 1 GenG).

Der Hauptfachausschuss des IDW hat am 9.9.2019 den Entwurf einer Neufassung des IDW PS 340 verabschiedet. Der überarbeitete Prüfungsstandard soll der wachsenden Bedeutung von Governance-, Risk- und Compliance-Systemen und der zwischenzeitlich ergangenen Rechtsprechung nachkommen.

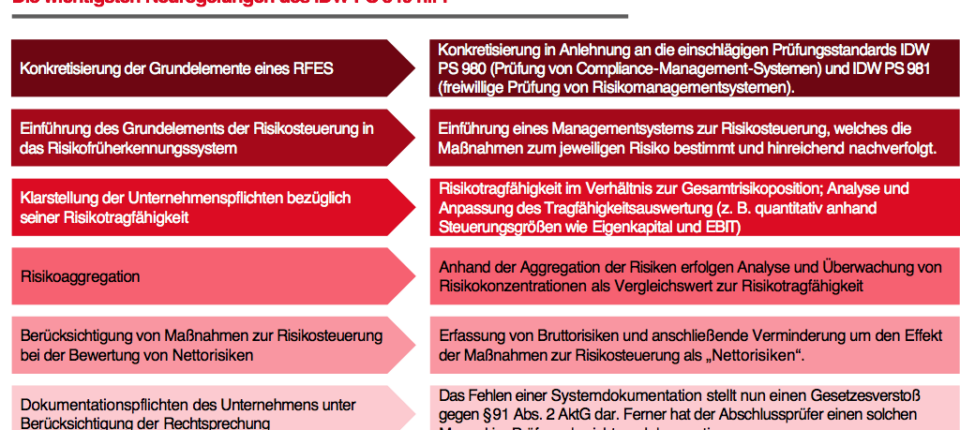

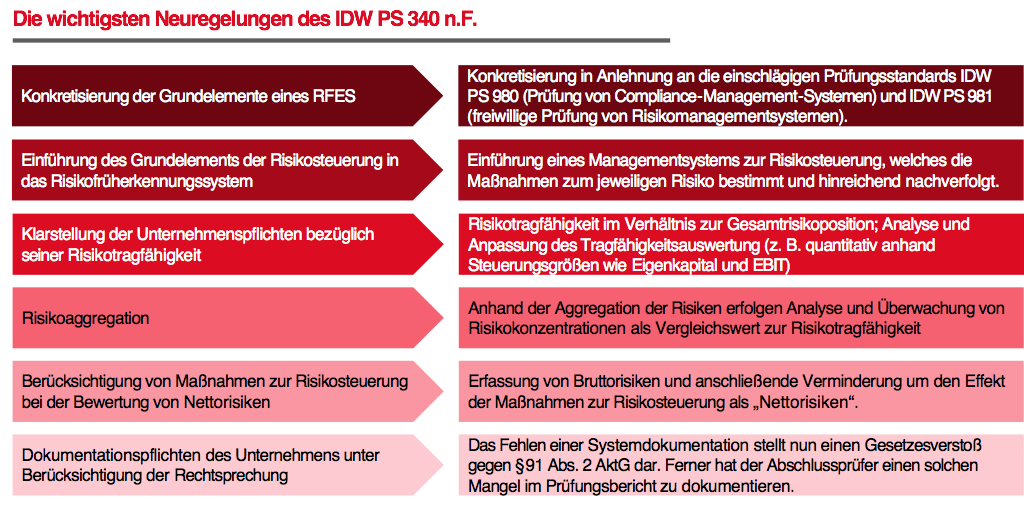

In folgender Darstellung haben wir die wichtigsten Neuregelungen zusammengefasst:

Zudem wird verdeutlicht und betont, dass der Abschlussprüfer gemäß § 317 Abs. 4 HGB unter Berücksichtigung der im Rahmen der Prüfung des Jahresabschlusses und des Lageberichts gewonnenen Erkenntnisse prüft.

Auswirkungen und Handlungsbedarf für Unternehmen

Was die Unternehmen jetzt tun müssen, hängt stark davon ab, in welchem Umfang die RFES bereits implementiert sind. Je geringer der Implementierungsgrad ist, desto größer ist verständlicherweise auch der Handlungsbedarf. Erforderlich kann beispielsweise sein, die Tragfähigkeitskonzepte zu analysieren, neue und bestehende Nettorisikobewertungen einzuführen bzw. zu validieren oder die Systemdokumentation anzupassen. Zudem kann – sofern das Unternehmen noch kein Managementsystem eingerichtet hat – das Ganze um die Integration eines solchen Systems ergänzt werden.

Fazit

Der neue Standard hat erfahrungsgemäß auch Ausstrahlungseffekte auf Unternehmen, die nicht unmittelbar § 91 Abs. 2 AktG unterliegen sowie auf den grundsätzlichen Aufbau und die Anwendung von Risikomanagementsystemen. Für die Unternehmensführung ist es ratsam, zu kontrollieren, inwiefern die eingerichteten Risikofrühwarnsysteme noch zeitgemäß sind und ob sie den aktuellen Anforderungen entsprechen. Eine geringe Wertschätzung bzw. eine fehlende Anpassung der Systeme kann dazu führen, dass existenzbedrohliche Risiken nicht rechtzeitig erkannt werden.

Ansprechpartner*innen Wirtschaftsprüfung: Thomas Straßer/Tobias Sengenberger/Carina Bönisch

Ansprechpartner*innen Compliance: Prof. Dr. Ines Zenke/Dr. Christian Dessau