KWK-Umlage für 2018 bekanntgegeben – Leichte Entlastung für Letztverbraucher

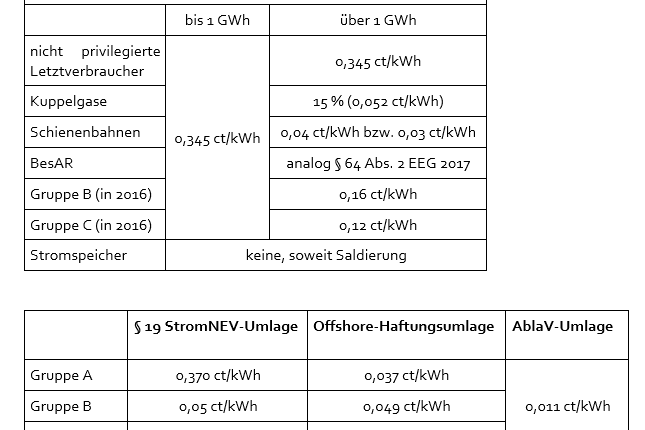

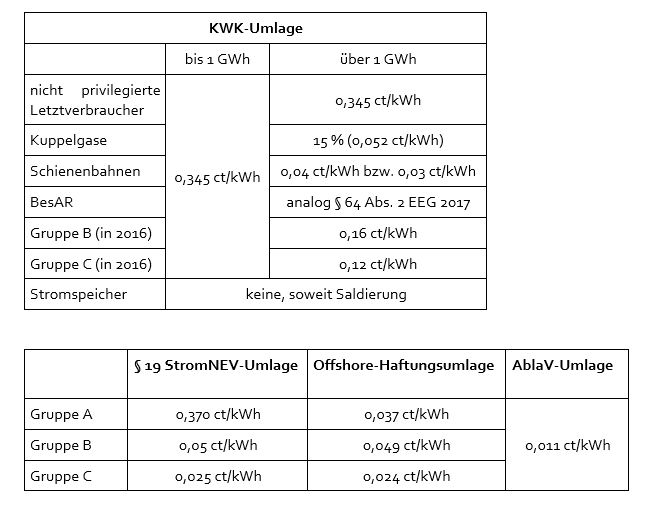

Die Übertragungsnetzbetreiber haben am 25.10.2017 auf ihrer gemeinsamen Informationsplattform bekannt gegeben, wie hoch die KWK-Umlage für das Jahr 2018 ausfällt: Sie beträgt 0,345 ct/kWh für nicht-privilegierte Letztverbraucher und sinkt damit um rund 21 Prozent im Verhältnis zum Jahr 2017 (derzeit: 0,438 ct/kWh).

Die sog. Kernumlage bleibt mit 0,390 ct/kWh auf Grundlage der Prognosen der Netzbetreiber für das Jahr 2018 nahezu unverändert auf Vorjahresniveau. Die Absenkung ergibt sich durch einen negativen Nachholbetrag (-0,045 ct/kWh) für das abgerechnete Jahr 2016. Dieser Nachholbetrag hatte aufgrund der Jahresabrechnung 2015 die KWK-Umlage für 2017 um 0,056 ct/kWh angehoben.

Im Jahr 2018 wird die sog. Verdopplungsgrenze des § 36 Abs. 3 KWKG 2017 letztmalig angewandt. Damit gilt für Letztverbraucher, die 2016 zu den privilegierten Gruppen B bzw. C gehörten, eine reduzierte Umlage von 0,16 ct/kWh bzw. 0,12 ct/kWh für den aus dem Netz bezogenen Jahresselbstverbrauch von über 1 GWh an einer Abnahmestelle. Unternehmen, die nicht eine der neuen Privilegierungen nach den §§ 27 bis 27c KWKG 2017 (stromkostenintensive Unternehmen in der Besonderen Ausgleichsregelung, Anlagen zur Verstromung von Kuppelgasen, Stromspeicher sowie Schienenbahnen) nutzen können, sind ab 2019 unabhängig vom Verbrauch zur Zahlung der vollen KWK-Umlage verpflichtet.

Eine gute Nachricht hält die Bekanntgabe der KWK-Umlage auch für die Betreiber von KWK-Anlagen bereit: Die Summe der Förderzahlungen zzgl. Kostenvortrag beträgt insgesamt rund 1,27 Mrd. Euro und liegt somit unter der Obergrenze des § 29 Abs. 1 KWKG 2017 von 1,5 Mrd. Euro. Die Zuschlagszahlungen müssen somit nicht gekürzt werden.

Bekannt sind seit heute auch die weiteren Netzumlagen, namentlich die §-19-StromNEV-Umlage, die Offshore-Haftungsumlage und die AbLaV-Umlage, die wie die KWK-Umlage als Aufschlag auf das Netzentgelt abgerechnet werden.

Die §-19-StromNEV-Umlage sinkt. Sie beläuft sich 2018 auf 0,370 ct/kWh. Durch den statischen Verweis auf das KWKG 2016 und die darin vorgesehenen Privilegierungen wird 2018 weiterhin nach Letztverbrauchern der Gruppen A, B und C differenziert abgerechnet. Die Umlagewerte liegen damit – wie in § 19 StromNEV geregelt – bei 0,05 ct/kWh bzw. 0,025 ct/kWh für die jeweils privilegierte Strommenge.

Bereits am 16.10.2017 war gemeinsam mit der EEG-Umlage (wir berichteten) die sog. Offshore-Haftungsumlage für das Jahr 2018 bekanntgegeben worden. Während diese im Jahr 2017 für Letztverbraucher der Gruppe A noch im leicht negativen Bereich liegt (-0,028 ct/kWh), steigt sie kommendes Jahr auf 0,037 ct/kWh. Auch der Strombezug aus dem Netz wird für Letztverbraucher der Gruppe B teurer. Die Umlage für den Jahresselbstverbrauch von über 1 GWh steigt von 0,038 ct/kWh auf 0,049 ct/kWh. Zu beachten ist, dass die Privilegierungen für Letztverbraucher der Gruppen B und C im Rahmen der Offshore-Haftungsumlage 2018 letztmalig gewährt werden. Ab 2019 wird die Umlage aufgrund des Netzentgeltmodernisierungsgesetzes (NEMoG) auf das Privilegierungssystem der KWK-Umlage nach dem KWKG 2017 umgestellt (wir berichteten). Profitieren können dann in erster Linie nur noch stromkostenintensive Unternehmen in der Besonderen Ausgleichsregelung. Übergangsregelungen sind nicht vorgesehen.

Die AblaV-Umlage beträgt laut Bekanntgabe 0,011 ct/kWh für das Jahr 2018. Die Umlage muss stets voll gezahlt werden. Privilegierungen sieht die AbLaV nicht vor.

Damit sehen die KWK-Umlage und die weiteren Netzumlagen und Privilegierungen für das Jahr 2018 im Überblick wie folgt aus:

Ansprechpartner: Ulf Jacobshagen/Dr. Markus Kachel/Johanna Riggert

PS: Sie interessieren sich für dieses Thema, dann schauen Sie gerne hier.