Beschleunigung von Außenprüfungen: Verfahrensdokumentation und Tax-CMS

Das DAC7-Umsetzungsgesetz vom 20.12.2022 (BGBl. I 2022, S. 2730) normiert im Zusammenhang mit der Steuerlichen Außenprüfung zahlreiche Änderungen zur Modernisierung und Beschleunigung. Steuerpflichtige können nun gem. § 38 Abs.1 EGAO Erleichterungen für die Außenprüfung beantragen, wenn sie ein wirksames Tax Compliance Management System im Unternehmen implementiert haben.

Es ist zu beachten, dass Steuerpflichtige bereits nach geltendem Recht umfassende Dokumentationspflichten haben, die von der Finanzverwaltung in den Grundsätzen ordnungsmäßiger Buchführung und Aufbewahrung von Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) zusammengefasst wurden. Dazu gehört insbesondere die Erstellung steuerlicher Verfahrensdokumentationen, einschließlich der Beschreibung des internen Kontrollsystems. Jüngst wurden in Außenprüfungsanordnungen bereits vermehrt Verfahrensdokumentationen angefordert. Das DAC7-Umsetzungsgesetz sieht neben den bereits geltenden GoBDs der Finanzverwaltung auch Novellierungen beim Datenzugriff und bei Datensatzbeschreibungen vor.

Notwendigkeit einer Verfahrensdokumentation

Gem. § 145 AO müssen Steuerpflichtige die Buchführung so ausgestalten, dass sich ein sachverständiger Dritter innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens verschaffen kann. Entsprechend fordert die Finanzverwaltung mit dem BMF-Schreiben zu den GoBD vom 28.11.2019 eine steuerliche Verfahrensdokumentation zur Nachvollziehbarkeit und Nachprüfbarkeit von rechnungslegungsbezogenen Daten ein.

Das BMF-Schreiben gibt zwar keine vollumfängliche Definition einer Verfahrensdokumentation vor, regelt jedoch den Rahmen für die Beschreibung von organisatorischen und technischen Prozessen.

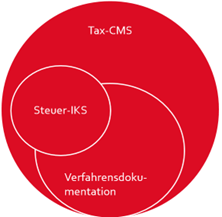

Die Verfahrensdokumentation als Bestandteil des Tax-CMS

Das Tax-CMS beschreibt die Einhaltung der steuerrechtlichen Pflichten. Eine daraus resultierende steuerrechtliche Pflicht ist eine ordnungsgemäße Buchführung und deren (digitale) Aufzeichnung. Dieser Prozess zur Einhaltung der Pflichten in den Bereichen Tax und Accounting muss bei dem Einsatz von Datenverarbeitungssystemen im Rahmen der Verfahrensdokumentation festgehalten werden.

Die Verfahrensdokumentation und das Tax-CMS können gelöst voneinander umgesetzt werden. Wegen der herrschenden Synergien sollten sie aber stets miteinander verzahnt werden.

Möglicher Ansatz zur Verfahrensdokumentation

Zur Erstellung der Verfahrensdokumentationen wäre beispielsweise eine modulare Vorgehensweise sinnvoll. In diesem Rahmen werden zunächst die wesentlichen Digitalisierungsprozesse, wie zum Beispiel der Rechnungseingang inkl. ersetzendem Scannen und Rechnungsausgang, fokussiert. Eine verfahrensorientierte Vorgehensweise anstrebend, werden im nächsten Schritt mittels Einsatzes einer taxonomie-basierten Softwarelösung Prozesse erarbeitet. Dadurch ist eine Abbildung der unternehmensindividuellen Prozessabläufe inkl. der eingesetzten Softwareprogramme möglich. Die Prüfung der Prozesse auf GoBD-Konformität schließt sich an.

Nach den Grundmodulen Rechnungseingang, Rechnungsausgang und Umsatzprozesse können auch die ergänzenden Module (z.B. Lohnbuchhaltung, Jahresabschlusserstellung oder unternehmensindividuelle Prozesse) mit aufgenommen werden.

Es lohnt sich, die vorgeschriebene Verfahrensdokumentation mit einem Tax-CMS zu ergänzen, denn Unternehmen werden nicht nur Erleichterungen bei der Betriebsprüfung angeboten, sie mindern vor allem das Risiko gegen Steuergesetze zu verstoßen.

Ansprechpartner*innen Verfahrensdokumentationen: Tobias Sengenberger

Ansprechpartner*innen Tax CMS: Rudolf Böck/Meike Weichel

PS: Bei Interesse besuchen Sie gerne unser Webinar zum BBH Tax CMS am 22.5.2023